开云体育价钱仍然具有抓续高涨的趋势-云开(中国大陆)Kaiyun·官方网站-登录入口

价钱开云体育,总共高升!

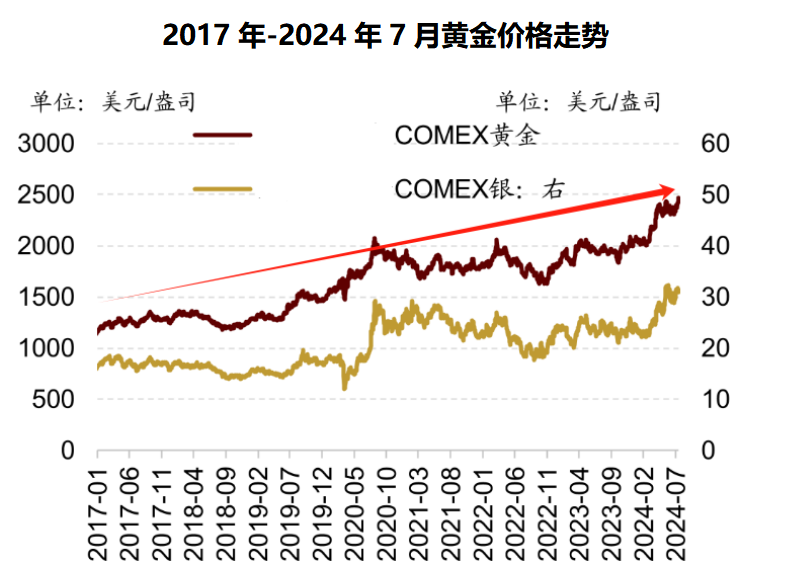

2024年7月29日,国际金价一度冲高至2403好意思元,而后稍有回调。但跟着降息的到来,价钱仍然具有抓续高涨的趋势。

其实,黄金价钱自从1971年和好意思元脱钩后,就迎来了长达50多年的长周期高涨趋势。不但远远跑赢通胀,还比任何钞票都强势。

这个时刻,再去回思若干年前抢黄金的中国大妈们,不错说是“深谋远虑”了。

而有一种材料,也领有黄金的头衔,被称为“玄色黄金”

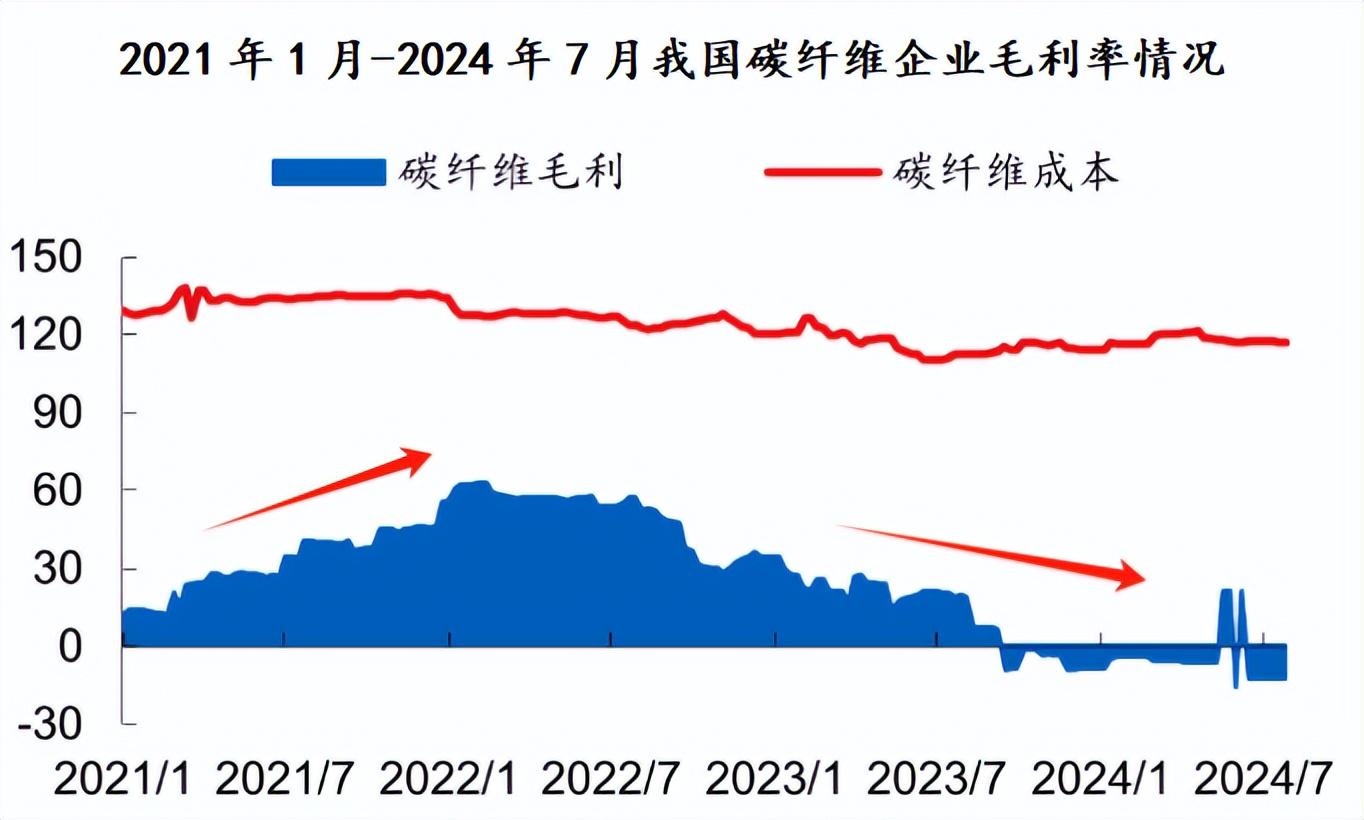

三年前,被誉为“玄色黄金”的在新能源的爆发阶段,那增长势头不错说是比黄金还要猛。

2020年头始,卑劣风电需求快速增长,股东碳纤维的大幅扩产。

2022年产能迫临开释,碳纤维的行业平均毛利率一度高涨到近60%,径直能失色老白干酒等消费企业以及陆家嘴等地产富翁。

有关词,蛋糕没怎样变,分蛋糕的东谈主却越来越多。

“玄色黄金”碳纤维,从前两年的供不应求很快就进入到2023年的内卷情状。居品库存堆积、企业毛利率以至为负,这窘境和“白色石油”的锂金属颇有几分访佛。

绿化垃圾主要包括修剪下来的树枝、落叶、草坪修剪物等。这些垃圾不仅量大,而且处理不当容易对环境造成二次污染。根据垃圾性质,绿化垃圾可分为可回收物和不可回收物。可回收物主要包括修剪下的健康植物部分,如树枝、草坪等,这些可以通过再加工成为肥料或生物质能源;不可回收物则主要是病死植物、生活垃圾等,需要专门的处理方式。

那么,玄色黄金的春天还远吗

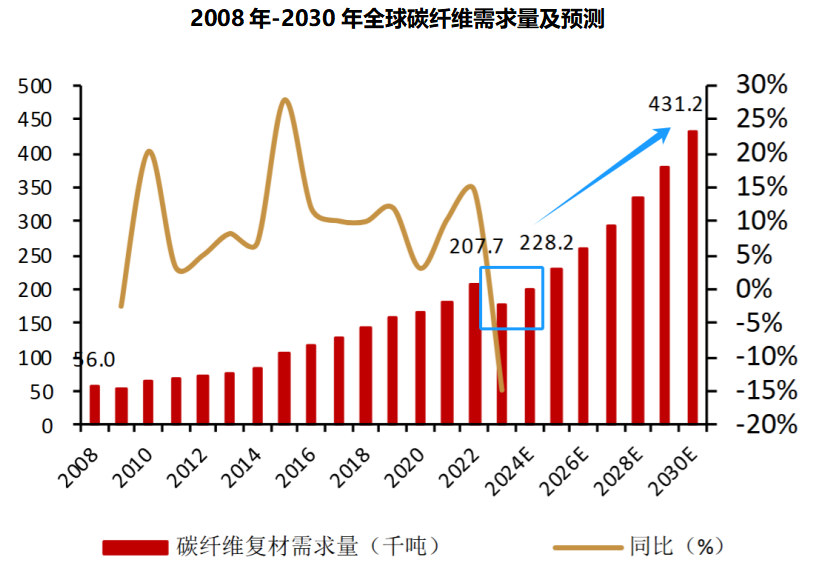

诚然,短期来看巨匠碳纤维的需求量有所着落,然则“玄色黄金”的至暗时刻似乎要远远短于“白色石油”。

从数据咱们也不错看出,瞻望2023年,巨匠碳纤维需求将冉冉回升,2025年达到228千吨,跨越2022年的207.7千吨,之后抓续增长,2030年将达到431千吨。

那么,是什么股东碳纤维当年需求上升的呢

一方面,航空航天。

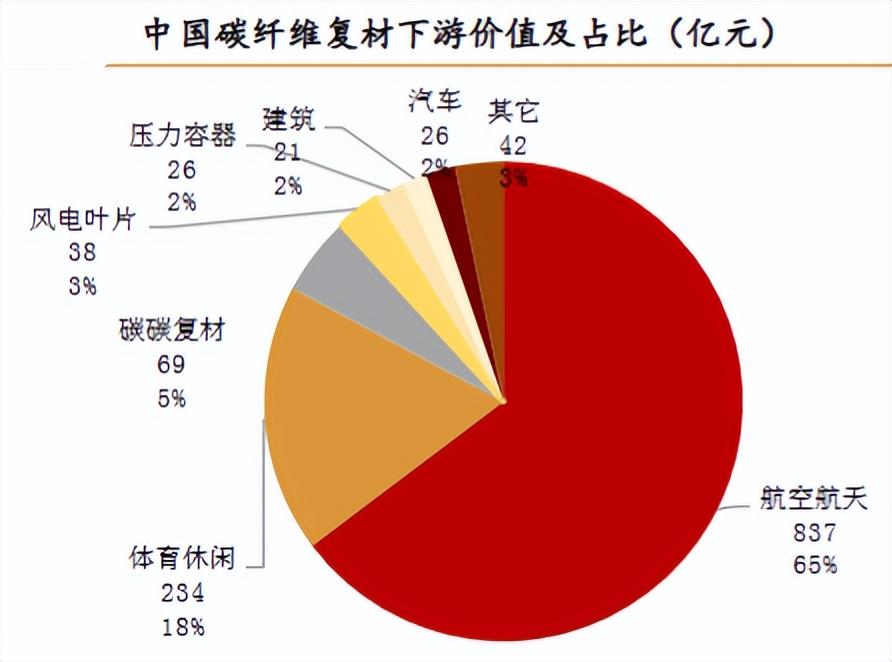

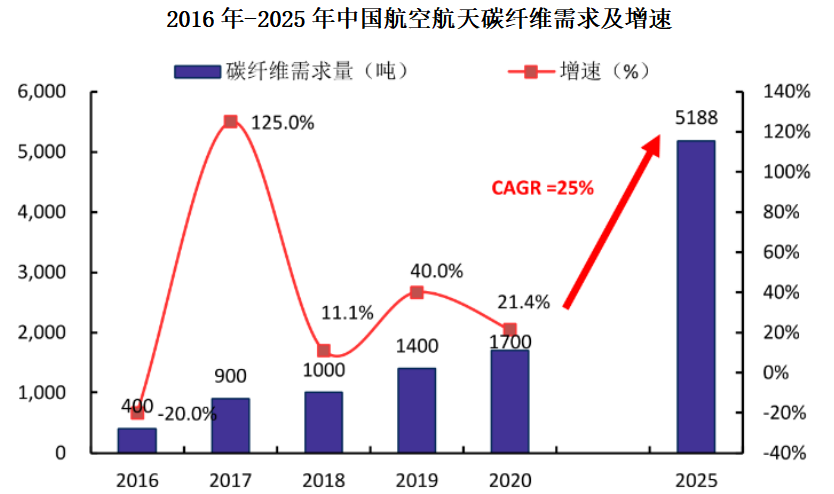

我国复合材料市集容量有千亿,航空航天是最大市集。2023年中国碳纤维总销售收入约1293亿元,其中航空航天收入约837亿元,占比约65%,是最大的细分市集。

我国碳纤维总需求的变化与航空航天用碳纤维需求趋势并不一致。

也即是说,诚然前边受到海优势电库存的影响,我国碳纤维总需求着落。然则,细分到航空航天领域,需求是一直增长的。

而且,受到低空经济、卫星通讯等新式产业的影响,我国航空航天用碳纤维需求量当年将以25%的复合增速增长,高涨趋势也极为彰着。

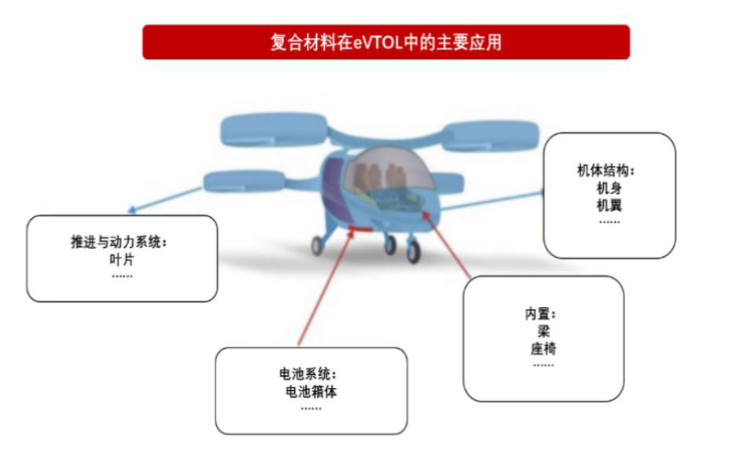

一是低空经济。

碳纤维复合材料为eVTOLs机体结构中枢原材料。

eVTOLs复合材料占比水平达70%以上,其中跨越90%是碳纤维增强复合材料。主要期骗在机身、机翼、座椅、叶片等领域。

而我国低空经济算作新兴领域,当年发展空间极大,2026年有望达到万亿市集,将抓续加多对复合碳纤维材料的需求。

二是飞机轻量化。

军机中,部分机型的碳纤维期骗依然达到了100%,当年军机碳纤维复材靠近渗入率普及空间很大,是势在必行。

咱们的关刺眼心。照旧在民机。

当年20年我国将有4万架商用飞机寄托,但中国商用飞机碳纤维市集尚未变成范畴化。

最值得关爱的买卖飞机即是C919国产大飞机。

C919的意向订单依然超千架,近期刚毅300架订单公约。若2027年C919产能依期达到150架,凭证瞻望仅C919碳纤维年需求量将达到280吨。

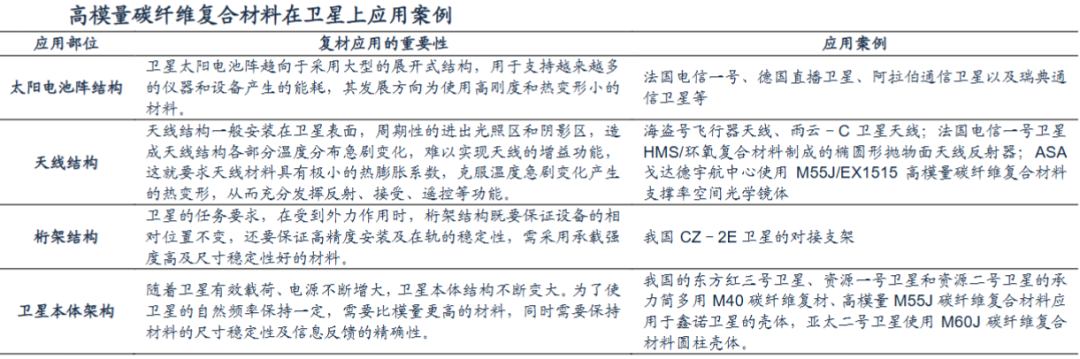

三是买卖航天。

高性能的碳纤维材料,不错显示航天器轻质化、刚度、热变性的条款。现在高模量的碳纤维在法国、德国、中国等国度的航天器上都有期骗。

当年,卫星等买卖航天载体将是碳纤维最有劲的增长点。

另一方面,东谈主形机器东谈主。

碳纤维系汽车、机器东谈主等卑劣期骗轻量化的理思材料。

假若东谈主形机器东谈主的销量范畴最终能达到百万,每台机器东谈主耗尽10-15kg的碳纤维,那么一年的用量不错突破万吨,拉动跨越10亿元的市集。

在我国,吉林化纤、新创碳谷以及吉林宝旌主要坐褥低本钱大丝束碳纤维,时间条款更高的小丝束领域主要由中复神鹰、光威复材、恒神股份以及中简科技坐褥。

这其中,光威复材算作我国碳纤维行业上市“第一股”,当年发展极为明确

光威复材是国内第一家冲破海外把持、兑现航空用碳纤维国产化的公司。

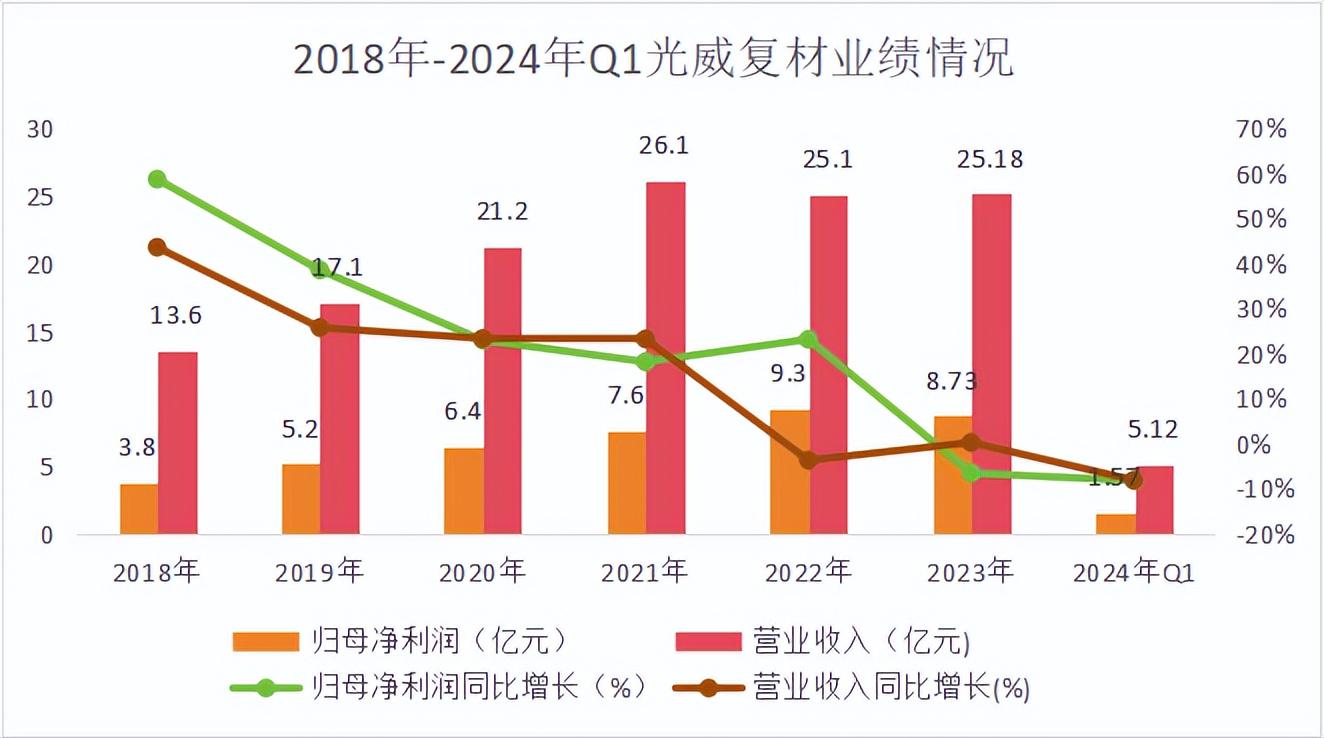

从事迹情况来看,诚然光威复材事迹有所下滑,然则公司打算性现款流施展精良。

2023年,光威复材兑现营收25.18亿元,同比增长0.26%;兑现净利润8.73亿元,同比着落6.54%。

与预期违反的是,2023年公司兑现打算性现款流5.34亿元,比昨年同时增长262.99%。

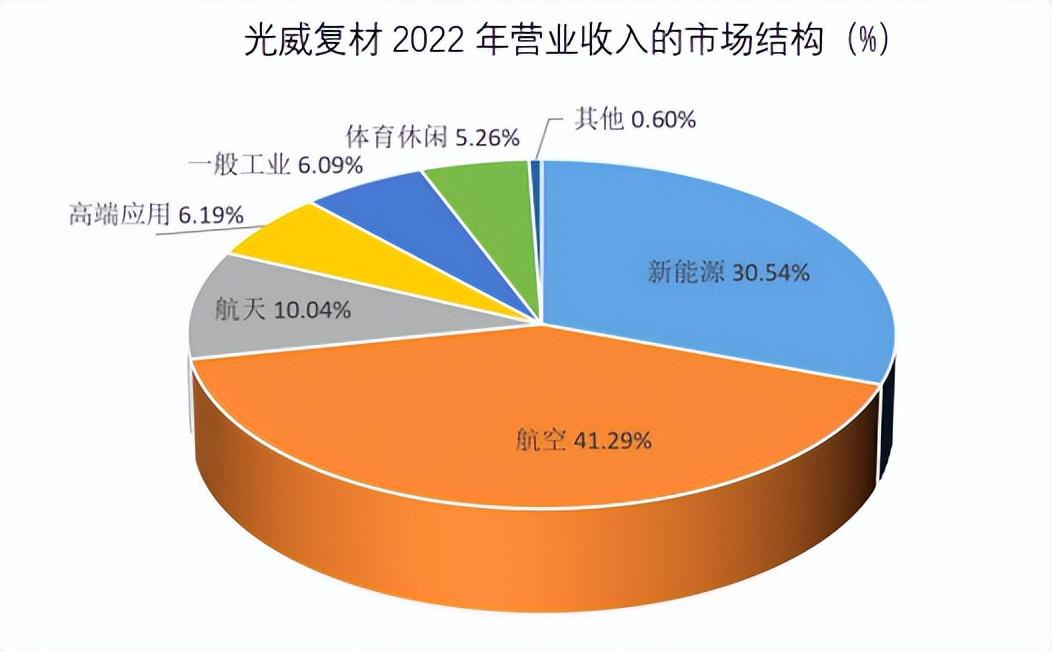

而且,光威复材之是以好像脱离行业周期影响,主要原因还在于一初始布局的即是当年具有高发展远景的航空航天市集,尤其是军用。

军用航空碳纤维格局迫临安适,盈利能力强,进入壁垒高。

光威复材早早通过对T300系列碳纤维的预计,成为了国内最大的军用碳纤维供应商。居品在军用市集市占率达到70%,年产能也排在行业之首。

而且,受益于低空、买卖航天、卫星的发展,光威复材也在不休加大产能参加。

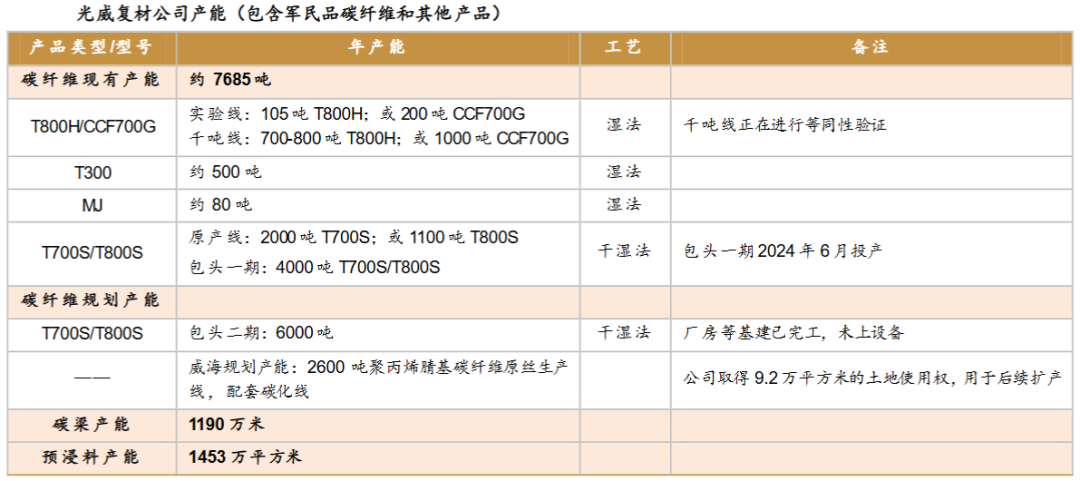

光威复材居品是径直对标海外的东丽、帝东谈主、Hexcel等企业。面对更高精度的T800新式号,公司依然兑现自研,进入同等考证阶段。

跟着公司产能开释在即,将成为事迹增长的主要驱能源。

而且,2023年光威复材还进行了大手笔的分成,股利支付率达到47.24%,是近几年来最高。

这个值要远远高于中简科技(18%)及中复神鹰(30%)等同业,也不错体现公司打算的老成。

此外,看一下估值情况

除光威复材外,中简科技、中复神鹰为我国中高端碳纤维供应商,业务掩盖多领域。

从估值情况来看,适度到2024年8月4日,不雅察企业动态市盈率,中简科技为48.67倍;中复神鹰为73.28倍;光威复材为27.09倍。显然,横向来看,光威复材估值处在较低位。

而且,纵向来看,光威复材2019年以来,平均动态市盈率为48.08倍,公司仍处在一个历史估值低位。

回顾一下

光威复材是我国“玄色黄金”碳纤维的王人备龙头,居品在军用市集市占率达70%,而且,现在还处在被低估的情状。

当年跟着产业去库存完成,重复买卖航天、东谈主形机器东谈主等卑劣市集扩容,光威复材居品靠近量价王人升的逻辑,事迹还有很大的增漫空间。

以上分析不组成具体买卖提议,股市有风险,投资需严慎。

关爱飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资阐述!

源头:飞鲸投研